Réforme des retraites 2019 : le Haut-Commissariat présente son rapport

- 1 -Un système de retraite universel et à points

- 2 -Un « âge taux plein » pour un départ à 64 ans

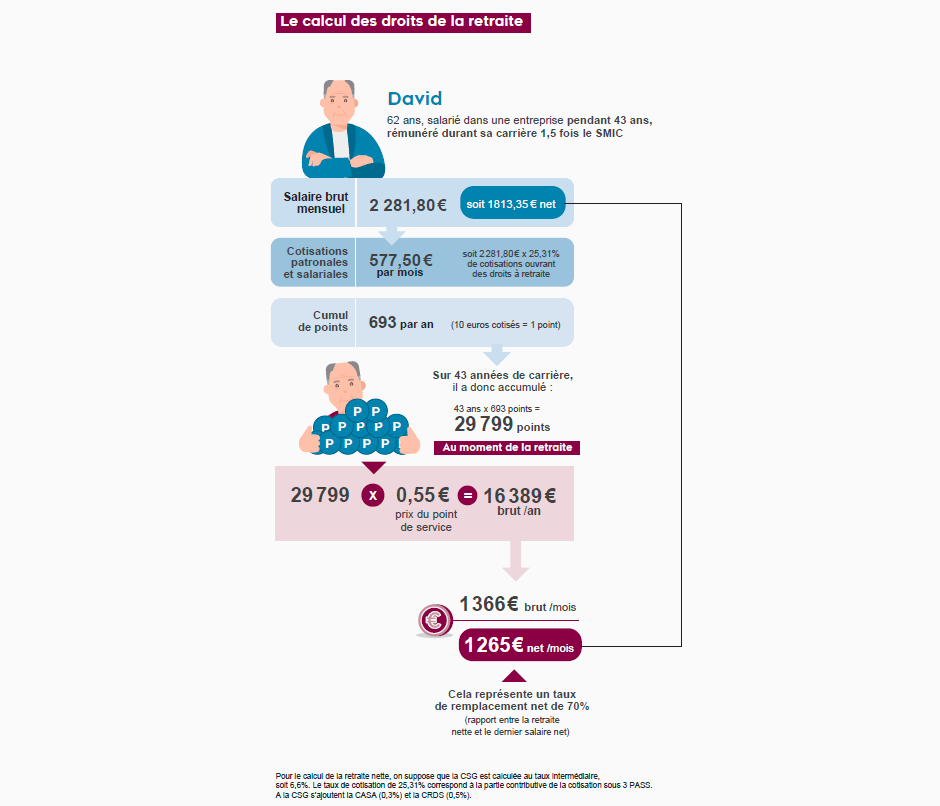

- 3 -Le rapport du Haut-Commissaire présente une hypothèse de calcul de vos futurs droits à la retraite pour illustrer le nouveau système :

- 4 -Un taux de cotisation identique pour tous

- 5 -Des points attribués en cas d’interruption de carrière involontaire

- 6 -Une pension retraite correspondant au minimum à 85% du Smic net

- 7 -Les pensions de réversion : mettre un terme aux inégalités

Le Haut-Commissaire Jean-Paul Delevoye a présenté son rapport au Premier Ministre Edouard Philippe, le 18 juillet dernier. Les propositions de ce rapport vont servir de base d’échanges pour construire la future réforme des retraites qui devrait intervenir à partir de 2025. Quels vont être les principaux changements apportés par cette nouvelle réforme ?

Un système de retraite universel et à points

La future réforme des retraites devrait comprendre un système universel et à points.

La mise en place d’un système universel signifie la fin des 42 régimes de retraites existants pour n’en faire plus qu’un.

Le système reposera sur des règles communes à tous : salariés du privé et du public, fonctionnaires, indépendants, professions libérales, agriculteurs, parlementaires etc.

Il sera financé par répartition : comme dans le système actuel, les cotisations versées par les actifs d’aujourd’hui financeront les pensions des retraités d’aujourd’hui.

Le système de cotisation par points, signe le glas du système actuel qui basait le calcul des pensions de retraite sur un salaire de référence (25 meilleures années pour le secteur du privé et 6 derniers mois de salaire –hors primes- pour le secteur public).

Désormais, les pensions ne seront plus fonction du nombre de trimestres cotisés pour partir à la retraite mais du nombre de points accumulés tout au long de votre carrière.

Un euro cotisé ouvrira les mêmes droits à retraite pour tous. Les modalités de calcul de la retraite envisagées devraient être les suivantes : 10 euros cotisés = 1 point. 1 point aurait une valeur de 0,55 euro de retraite chaque année et ceci pendant toute la durée de la retraite (sous réserve de partir au moins à 64 ans – cf. paragraphe suivant).

Une garantie : la valeur des points cumulés ne baissera pas mais celle des futurs points peut évoluer.

Un « âge taux plein » pour un départ à 64 ans

Si l’âge légal de départ à la retraite n’est pas remis en cause et reste à 62 ans, la prochaine réforme proposera la mise en place d’un âge de départ à taux plein fixé à 64 ans pour tous les actifs, à compter de 2025.

Ainsi, si vous partez en retraite avant 64 ans, l’âge taux plein, la valeur de vos points diminuerait (décote) de 5% par an. A contrario, en partant après 64 ans, vous bénéficieriez d’une majoration de la valeur de vos points retraite de 5% (surcote) par année.

Cet âge du taux plein n’est pas fixe et pourra évoluer en fonction, par ex, de l’évolution de l’espérance de vie.

Le rapport du Haut-Commissaire présente une hypothèse de calcul de vos futurs droits à la retraite pour illustrer le nouveau système :

Source de l’infographie : https://www.reforme-retraite.gouv.fr/

Un taux de cotisation identique pour tous

25,31%, c’est le taux de cotisation qui sera appliqué à tous les actifs –salariés du privé mais aussi artisans, commerçants… ou encore salariés du public dont la rémunération n'excédera pas 120 000 euros par an (soit 3 fois le plafond annuel de la sécurité sociale). C’est sur cette base que seront définis les droits à retraite. Une nouveauté pour les fonctionnaires : l’ensemble de leurs primes entreront dans la base de calcul de leur rémunération

Pour les rémunérations supérieures à 120 000 euros par an, une cotisation supplémentaire de 2,81% sera prélevée au titre de la contribution solidaire au financement du système de retraite. A noter que cette cotisation n’ouvrira aucun droit, notamment au titre de la retraite.

La répartition entre employeur et salarié restera globalement identique à ce qui existe actuellement : 60% à la charge de l’employeur, 40% à la charge du salarié.

Pour les professions indépendantes, ce taux de 28,12% (25,31% + 2,81%) ne sera appliqué qu’à hauteur d’1 plafond de la sécurité sociale (soit environ 40 000 euros) compte tenu du caractère irrégulier de leurs revenus. Au-delà, le taux sera de 12,94%.

Des points attribués en cas d’interruption de carrière involontaire

Les situations qui conduisent à des interruptions de carrière involontaires comme un congé maternité, le chômage, la maladie ou l’invalidité permettront d’acquérir des points retraite.

Ces points seront financés au travers d’un Fonds de solidarité vieillesse universel et auront la même valeur que les points acquis au titre d’une activité professionnelle.

Une pension retraite correspondant au minimum à 85% du Smic net

Actuellement, le montant minimum de la pension retraite est de 81% du Smic net pour les salariés et 75% pour les agriculteurs.

Il est proposé, pour les personnes ayant une carrière complète mais de faibles revenus, de leur garantir un montant minimum de 85% du Smic net, ce qui correspond à ce jour à 1 022,48 euros nets mensuels.

Les pensions de réversion : mettre un terme aux inégalités

Il existe actuellement de grandes disparités dans les taux de réversion en fonction des conditions de ressources, d’âge ou encore selon les régimes de retraite.

L’objectif de la future réforme des retraites est de garantir un niveau de vie constant pour le conjoint survivant avec un dispositif unique.

Le conjoint survivant, à partir de ses 62 ans et sous réserve que le couple ait été marié, conservera 70% des droits à retraite dont bénéficiait le couple.

La pension de réversion sera calculée sur la différence entre le montant de la retraite personnelle de la veuve ou du veuf et du montant correspondant aux 70% des droits du couple.

Les propositions du Haut-Commissaire concernant le futur système universel de retraite sont nombreuses. Si vous souhaitez prendre connaissance du projet dans son intégralité, téléchargez le rapport sur la réforme des retraites

Le Gouvernement va soumettre un projet de loi au Conseil des Ministres d'ici à la fin de l’année 2019 puis le présenter au Parlement en 2020.

Une application de cette réforme est envisagée, au plus tôt, à partir de 2025.

Cette réforme du système des retraites ne devrait s’appliquer qu’aux assurés nés à compter de 1963 et qui seront à plus de 5 ans de leur départ en retraite au moment du vote de la loi.