Simuler ma déduction d'impôt grâce au Plan d'Épargne Retraite

Qu’est-ce que le Plafond épargne retraite et le Plafond non utilisé pour les revenus de 2023 ? Avez-vous déjà remarqué ces lignes sur votre avis d'imposition ? Si elles sont souvent ignorées, il est néanmoins judicieux de les prendre en compte pour bénéficier de déductions d’impôts. En effet, les versements sur un Plan d'Épargne Retraite vous permettent de bénéficier d'une déduction d'impôt sur le revenu dans la limite d'un certain plafond fiscal, qui varie d'une année sur l'autre. Que vous soyez salarié ou travailleur non salarié (TNS), grâce à ce simulateur, estimez votre économie d'impôt en renseignant le montant de vos versements : ceux que vous avez déjà effectués dans l'année et ceux que vous envisagez encore de réaliser. Notre simulateur vous indiquera alors, par une estimation simple et rapide, le montant de votre impôt sur le revenu avant et après versements, en fonction des informations que vous aurez communiquées.

Calcul du plafond de déduction fiscale

Calcul du plafond de déduction fiscale « Madelin »

Détail des revenus imposables par tranche, avant / après versement sur le PER

Votre avis d’imposition indique des éléments clés qui serviront à calculer votre économie d’impôt. Il est disponible à partir de l’été .

Si vous faites la simulation avant de l’avoir reçu, notre outil vous permettra notamment de calculer votre disponible fiscal.

Les versements diminuant votre enveloppe de l’année en cours sont :

1) Les montants suivants versés l’année précédente :

Pour un salarié :

- Cotisations ou primes versées à un régime obligatoire de retraite supplémentaire, y compris la part patronale (régimes dits articles 83 ou PERO)

- Abondement de l’employeur sur un plan d’épargne pour la retraite collectif (PERCO/PERCOL) qui est exonéré d’impôt sur le revenu et monétisation des jours de congés.

Pour un non-salarié :

- Cotisations ou primes (sauf la fraction correspondant à la déduction calculée à 15%) versées au titre des contrats « Madelin ».

2) Les montants suivants déjà versés sur l’année en cours

Versements volontaires effectués cette année sur un PER déductibles de l’impôt sur le revenu, sur un PERP, PREFON, COREM, CGOS.

Ensemble des revenus avant abattement de 10% pour frais professionnels lorsqu’il s’applique.

- Couple marié ou pacsé soumis à imposition commune : 2 parts

- 0.5 part pour les 2 premiers enfants, 1 part à partir du 3ème

- En cas d’enfant à charge résidant alternativement au domicile de chacun des parents (en cas de séparation ou de divorce), l’avantage du quotient familial est divisé entre les 2 parents

- 0.5 part pour chaque personne à charge titulaire de la carte mobilité inclusion (CMI) portant la mention « invalidité ». Il peut s’agir de votre enfant ou de toute autre personne, dans certaines conditions.

L’enveloppe fiscale disponible pour une année donnée est assise sur le montant des revenus d’activité de l’année précédente. Il convient de renseigner les revenus d’activité* avant prélèvement à la source et abattement de 10% pour frais professionnels.

- Pour les salariés, il s’agit notamment des revenus d’activité « traitements et salaires » (lignes AJ, BJ, et CJ, de la rubrique 1 de la déclaration n°2042), des autres revenus salariaux, comme par exemple les allocations de chômage (lignes 1AP, 1BP et 1CP de la rubrique 1 de la déclaration n°2042) ; des gains de levée d’option imposables selon les règles des traitements et salaires (déclaration n° 2 042 C : lignes 1TX, 1UX, 1TT, 1 UT de la rubrique 1 et lignes 3VJ et 3VK de la rubrique 3) ; des revenus exceptionnels ou différés visés à l’article 163-0 A du CGI et correspondant à des revenus salariaux (rappels de salaires ...).

- Pour les non-salariés il s’agit notamment des revenus de gérance (ligne 1GB, 1HB), des bénéfices industriels et commerciaux (BIC) professionnels ; des bénéfices non commerciaux (BNC) professionnels ; des bénéfices agricoles.

Ces versements sont pris en compte dans le calcul de votre enveloppe disponible mais n’ont pas d’impact sur le revenu pris en compte pour notre calcul de l’impôt.

Pensez à ajouter les versements réalisés par l’entreprise sur un plan d’épargne pour la retraite collectif (PERCO / PERCOL) qui sont exonérés d’impôt sur le revenu.

Bénéfice imposable BIC/BNC/BA (ou rémunération « Art. 62 » avant abattement de 10% pour frais professionnels.)

Rémunération « Art. 62 » avant abattement de 10% pour frais professionnels (ou bénéfice imposable BIC/BNC/BA)

Il est possible d’effectuer sur chacun de ces contrats des versements déductibles à hauteur du tiers de votre propre plafond

Comment réaliser des économies d'impôt grâce au PER ?

Lorsque vous êtes détenteur d’un Plan d'Épargne Retraite, vos versements volontaires sont déductibles de votre revenu imposable. Cela vous permet donc de payer moins d’impôt sur le revenu !

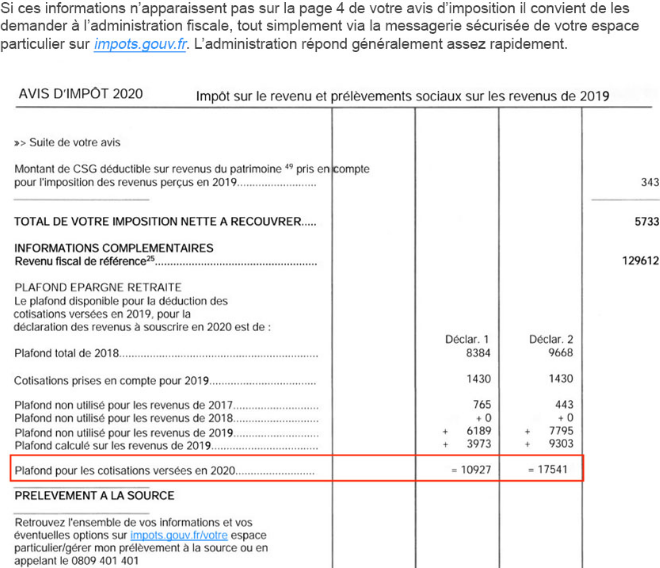

PLAFOND ÉPARGNE RETRAITE ET PLAFOND NON UTILISÉ POUR LES REVENUS : DÉFINITION

Le plafond épargne retraite et le plafond non utilisé sur les revenus sont présents sur chaque déclaration d’impôt sur les revenus. La rubrique Plafond épargne retraite indique les montants déductibles des impôts. Les plafonds de déduction non utilisés sur les revenus désignent quant à eux les sommes qu’un contribuable pourrait placer sur un produit d’épargne retraite complémentaire. Découvrez ci-dessous quelques précisions sur ces deux termes.

Qu’est-ce que le plafond épargne retraite et comment l’utiliser ?

Le plafond épargne retraite disponible pour la déduction des cotisations versées se trouve sur votre déclaration de revenus n°2042 au paragraphe 6 "Charges déductibles - Épargne-Retraite". Cette section indique les montants déductibles de l’impôt sur le revenu. Pour bénéficier de cette déduction sur vos revenus d’activité, vous devez verser des cotisations sur un produit d’épargne retraite, à l’instar du Plan d'Épargne Retraite (PER) d'entreprise ou individuel, d'un PERP (Plan d'Épargne Retraite Populaire) ou d'un PREFON par exemple.

Si vous êtes marié ou Pacsé, vous faites une déclaration commune, vous pourrez alors lire le montant du plafond fiscal pour vous-même et pour votre conjoint ou partenaire de PACS.

C'est quoi le plafond non utilisé pour les revenus pour les salariés ?

Les plafonds non utilisés pour les revenus, calculés par l'administration fiscale, indiquent les sommes que vous auriez pu verser sur un Plan d'Épargne Retraite uniquement si vous êtes salarié. Il arrive en effet que les versements effectués sur un dispositif d’épargne retraite soient inférieurs au plafond. Autrement dit, vous n'avez pas utilisé la totalité de votre plafond épargne retraite. Le montant du plafond non utilisé est alors reporté sur les trois années suivantes. C’est pour cela qu’il est mentionné sur votre avis d'imposition les plafonds disponibles sur les 3 dernières années. Exemple pour votre avis d'imposition de 2023 :

- Plafond non utilisé pour les revenus de 2020

- Plafond non utilisé pour les revenus de 2021

- Plafond non utilisé pour les revenus de 2022

Comment est calculé le plafond épargne retraite et qui peut déclarer des versements volontaires sur son épargne retraite ?

Que vous soyez un contribuable salarié ou travailleur non-salarié (TNS), vos versements volontaires sont déductibles de votre revenu net imposable (ou du bénéfice imposable pour les TNS) dans la limite du plafond fiscal suivant. Il y a deux méthodes de calcul du plafond, toutes les deux basées sur le Plafond Annuel de la Sécurité sociale. C'est l'administration fiscale qui retiendra la somme la plus favorable entre les deux :

- Pour les salariés, le montant de la déduction est de 10 % des revenus d'activité professionnelle de l’année précédente (soit sur la base des revenus de 2022) au titre de la déclaration 2023 pour les revenus 2022 dans la limite de 8 plafonds annuels de la Sécurité sociale (PASS*) de l’année précédente ou 10 % du plafond annuel de ce même PASS* si ce montant était supérieur, soit une déduction d’au minimum 4 114 € et d’au maximum 35 194 € pour les versements effectués en 2022.

- Pour les travailleurs non-salariés (chef d’entreprise (qui déclare des BIC / BNC), gérant majoritaire (art. 62 du CGI) ou exploitant agricole), le montant de la déduction est de 10 % du bénéfice imposable de l’année en cours dans la limite de 8 PASS* de l'année en cours, soit une limite globale de 35 195 € au titre de la déclaration annuelle de 2023 + 15 % de la fraction de votre bénéfice imposable compris entre un et 8 PASS*, soit entre 43 992 € et 351 936 €, ou 10 % du PASS* de l'année en cours si ce montant est supérieur, soit une déduction d’au minimum 4 399,2 € et d’un plafond maximum de 81 385 €.

Des charges sociales déductibles pour l’exploitant agricole uniquement (PER, Madelin agricole ou PERP)

En tant qu’exploitant agricole, vous bénéficiez également de l’exonération sociale des cotisations versées sur votre Plan d'Épargne Retraite ou de votre Madelin agricole, c’est-à-dire qu’elles n’entrent pas dans la base de calcul de vos cotisations et contributions sociales, ce contrairement aux Plans d'Épargne Retraite ou Madelin classiques. Grâce à notre simulateur, vous pourrez estimer l’économie de charges sociales que vous réalisez grâce à vos versements volontaires sur votre PER ou sur votre Madelin agricole.

Une déduction fiscale des cotisations pour la famille de l’exploitant agricole

Si vous êtes chef de votre exploitation agricole, vous pouvez souscrire un ou plusieurs Plans d'Épargne Retraite pour votre conjoint et les membres de votre famille qui participent à l’exploitation. Les cotisations que vous versez à ce titre, sont déductibles de votre revenu professionnel imposable sous certaines conditions :

- Les membres de votre famille et votre conjoint doivent être affiliés à la MSA pour leur régime de retraite de base.

- Les cotisations versées au titre de ce (ces) contrat(s) sont déductibles de votre revenu professionnel imposable dans la limite d’un tiers du plafond de déduction autorisé pour vos propres cotisations, et ce, pour chaque membre de votre famille qui aurait souscrit un tel contrat.

Ce simulateur d’économies fiscales grâce au PER vous permettra de distinguer le montant de votre propre plafond de déductibilité et celui par contrat supplémentaire.

Quelles conséquences fiscales les versements volontaires sur votre PER ont-ils sur votre rente ou votre capital à la retraite ?

La fiscalité appliquée dépendra de vos choix sur les versements de vos cotisations (versements déduits ou non déduits) ainsi que le choix de sortie en rentes ou en capital.

La fiscalité applicable en cas de déductibilité des versements volontaires

Si vous avez opté pour la déductibilité de vos versements volontaires sur votre déclaration de revenu, vous devrez payer des impôts sur votre retraite, soit sur votre rente, soit sur votre capital, en fonction de la sortie que vous aurez choisie :

- Si vous optez pour une sortie en capital, il sera soumis au barème progressif de l’impôt sur le revenu (selon le régime des pensions et retraites sans abattement). Les plus-values seront soumises au prélèvement forfaitaire unique au taux de 30 % ou à l’impôt sur le revenu sur option.

- Si vous optez pour une sortie en rente, elle sera soumise au barème progressif de l’impôt sur le revenu après un abattement de 10 % (régime des pensions et retraites) et une part de votre épargne sera soumise à des prélèvements sociaux (barème des rentes viagères à titre onéreux).

La fiscalité applicable en cas de non-déductibilité des versements volontaires

Si vous avez opté pour la non-déductibilité de vos versements volontaires sur votre déclaration de revenu, vous bénéficierez d'une fiscalité avantageuse au moment de votre départ à la retraite :

- Si vous optez pour une sortie en capital, seules les plus-values seront soumises au Prélèvement Forfaitaire Unique à 30 % (incluant les prélèvements sociaux à 17,20 %), la part correspondant aux versements étant exonérée d’impôt sur le revenu.

- Si vous optez pour une sortie en rente, elle sera soumise à l’impôt sur le revenu après un abattement variable en fonction de votre âge lors du premier versement de la rente entre 30 % et 70 % + des prélèvements sociaux de 17,20 %.

Si vous ne payez pas ou peu d'impôt, nous vous conseillons malgré tout, de réaliser des versements sur votre Plan d'Épargne Retraite en optant pour la non-déductibilité de vos versements. Même si vous ne bénéficiez pas tout de suite d’une déduction d’impôt, vous ne paierez pas d’impôt sur votre épargne lorsque vous la récupérerez au moment de votre départ à la retraite. C'est la fiscalité applicable à la non-déductibilité des versements volontaires citée ci-dessus qui sera appliquée ici, quelle que soit la sortie choisie.

*Le Plafond annuel de la Sécurité sociale (PASS) est à 43 992 € en 2023.